O Brasil produz milhões de toneladas de resíduos todos os anos. Plásticos, papéis, metais e vidro formam uma corrente que percorre cidades, empresas e ruas, resultando em desafios ambientais de grande escala. E, diante disso, a legislação brasileira vem atualizando possibilidades de enfrentamento. Um dos caminhos mais atuais e transformadores é a Lei de Incentivo à Reciclagem. Mas, afinal, como ela funciona na prática? Quem pode participar? Vale mesmo a pena para empresas? Por onde começar?

A seguir, apresento um guia prático, direto e detalhado para que as empresas entendam todos os passos, benefícios e obrigações relacionados à Lei nº 14.260/2021. Este artigo dialoga com quem busca informação confiável, passo a passo real e exemplos objetivos sobre incentivos fiscais, critérios de elegibilidade, compliance em projetos, boas práticas em economia circular e gestão de resíduos sólidos. Interesso-me, aliás, por esse tema desde os primeiros debates sobre logística reversa. Vi o potencial social e tributário crescer muito. Agora, compartilho o que aprendi para ajudar sua empresa a transformar tributo em impacto sustentável através da Conecta LIR.

O que é a Lei de Incentivo à Reciclagem: fundamentos e objetivos

A Lei de Incentivo à Reciclagem (LIR) é uma política pública que busca fortalecer a economia circular por meio de estímulo financeiro, permitindo que empresas aproveitem até 1% do Imposto de Renda de Pessoa Jurídica (IRPJ) devido para financiar projetos de reciclagem e reaproveitamento de resíduos aprovados e regulamentados.Trata-se de uma legislação relativamente nova, criada pela Lei nº 14.260/2021 e regulamentada pelo Decreto nº 12.106/2024, estabelecendo incentivos fiscais concretos para ampliar as soluções ambientais no país (informações institucionais sobre a Lei e sua regulamentação).

Reciclar é mais do que reaproveitar materiais: é transformar tributo em legado.

O principal objetivo da lei é estimular diretamente empresas a colaborarem com soluções na cadeia de resíduos, promovendo impacto ambiental positivo, geração de empregos e inclusão social. Através dos incentivos, o governo federal cria um elo entre empresas dispostas a investir e projetos que precisam captar recursos para iniciativas em reciclagem, logística reversa, inovação e capacitação, entre outros.

Como o incentivo fiscal funciona na prática

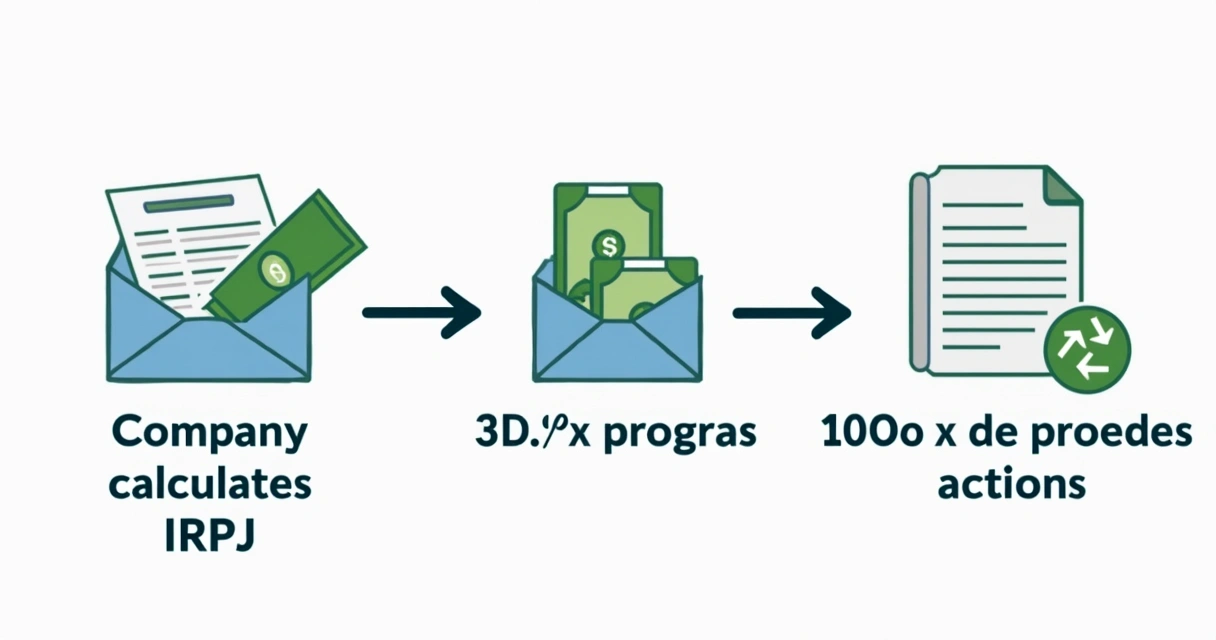

O mecanismo é simples, mas exige atenção. Uma empresa tributada pelo Lucro Real calcula seu IRPJ devido. Deste valor, pode direcionar até 1% para financiar projetos de reciclagem previamente aprovados pelo governo federal – sem custo adicional à própria empresa. O que seria pago como imposto converte-se em contribuição ao desenvolvimento sustentável.

- Cálculo do IRPJ: O ponto de partida é o valor final devido após compensações e deduções legais.

- Recorte dos projetos elegíveis: Apenas projetos integrados à base oficial, aprovados pelo Ministério do Meio Ambiente, podem receber os recursos.

- Dedutibilidade integral: O valor destinado ao projeto é totalmente dedutível, sem onerar o caixa da empresa. Não há gastos extras.

É importante reforçar que a legislação prevê monitoramento rigoroso e critérios claros para evitar desvios e garantir transparência.

O incentivo fiscal só faz sentido com transparência e impacto mensurável.

Exemplo prático: simulando a aplicação

Vamos imaginar uma empresa de grande porte que, ao final do exercício fiscal, calcula R$ 12 milhões de IRPJ devido. Se optar pelo incentivo da Lei de Reciclagem, poderá alocar até R$ 120 mil (1% do total) para apoiar um ou mais projetos aprovados pelo governo – em vez de recolher esse valor ao fisco sem destinação específica. A diferença está no impacto: a mesma quantia representa, agora, impacto ambiental e reputacional para a organização.

Esse formato aproxima-se de modelos já conhecidos no Brasil, a exemplo da Lei Rouanet e da Lei do Esporte, mas aqui exclusivo para projetos de resíduos e reciclagem.

Quem pode participar: perfil das empresas e projetos elegíveis

A Lei foi desenhada especificamente para empresas sujeitas ao regime de tributação pelo Lucro Real. Ou seja, empresas que são obrigadas a seguir esse regime por seu faturamento anual ou que o escolhem de forma espontânea, geralmente por considerarem o regime mais alinhado ao seu perfil de operação e planejamento fiscal.

- Empresas de grande porte (Lucro Real)

- Empresas de médio porte que se enquadrem nos requisitos do regime

Empresas optantes pelo Lucro Presumido e entidades sem fins lucrativos não podem, por ora, destinar seus tributos pelo mecanismo da lei.

Quem calcula, planeja e é Lucro Real, pode transformar imposto em futuro.

No que diz respeito aos projetos elegíveis, a legislação exige aprovação prévia pelo Ministério do Meio Ambiente. Esses projetos devem comprovar sua competência técnica, alinhamento às normas ambientais e potencial de impacto social.

Exemplos de projetos que podem receber recursos

- Cooperativas de catadores: Estruturar infraestrutura, equipamentos e treinamento.

- Centrais de triagem: Ampliação e modernização de unidades de separação de resíduos urbanos.

- P&D em reciclagem: Desenvolvimento de tecnologias para separar, transformar ou reutilizar resíduos complexos.

- Capacitação profissional: Cursos, oficinas e formação destinada à inclusão produtiva e social de trabalhadores do setor.

- Projetos de logística reversa: Sistemas eficientes para coleta, transporte e devolução de embalagens pós-consumo.

Esses exemplos se alinham não só ao foco da lei, mas às principais tendências da economia circular brasileira – cuja importância está cada vez maior segundo dados apresentados em relatórios de 2021 sobre reciclagem, já que o país superou a marca de 1 milhão de toneladas de plásticos pós-consumo reciclados, um aumento de 14,3% em relação ao ano anterior.

O elo entre reciclagem, logística reversa e economia circular

Desde a Política Nacional de Resíduos Sólidos, as noções de economia circular e logística reversa tornaram-se pontos centrais na gestão ambiental no Brasil. A Lei incentiva projetos que vão além do simples processamento de resíduos. O foco está em iniciativas que criam valor ao transformar resíduos em insumos de novas cadeias produtivas e promover a circulação de materiais.

No universo da reciclagem, todo fim é também um começo.

Logística reversa, por exemplo, consiste em organizar sistemas para que embalagens, equipamentos eletrônicos ou qualquer outro tipo de bem de consumo usado retornem ao ciclo produtivo, seja para reuso, reciclagem ou destinação adequada. Assim, empresas podem apoiar projetos que coletam e separam resíduos, viabilizando o cumprimento de normas ambientais e fortalecendo boas práticas ESG.

No cenário brasileiro, 39% dos resíduos ainda têm destinação inadequada (dados de 2022 sobre resíduos sólidos urbanos). O impacto de projetos bem financiados, portanto, reflete diretamente na saúde pública, ambiente urbano e reputação das empresas envolvidas.

Gestão de resíduos integrada aos incentivos fiscais

O incentivo fiscal estimula empresas a participarem ativamente deste ciclo, pois além de financiar projetos, muitos negócios já precisam seguir obrigações legais quanto ao manejo e destinação. Apoiar projetos estratégicos, inclusive via plataformas como a Conecta LIR, é um diferencial valioso.

Empresas podem buscar temas como compliance, gestão de resíduos e mecanismos detalhados sobre tributação em materiais voltados à gestão de resíduos.

Passo a passo: como empresas aplicam recursos e acompanham resultados

- Mapeamento interno e planejamento fiscal Antes de direcionar recursos, o primeiro passo é avaliar o valor do IRPJ a ser destinado e planejar junto ao setor financeiro o melhor momento para o investimento. O ideal é, já no início do exercício fiscal, separar 1% do que se projeta pagar.

- Identificação de projetos aprovados Verifique a lista de projetos chancelados pelo governo. Plataformas como a Conecta LIR facilitam o acesso e conectam empresas a projetos alinhados ao perfil da companhia. Aqui, vale considerar critérios ESG, reputação dos proponentes, potencial de inclusão social e aderência às normas ambientais.

- Negociação e formalização do aporte Todo repasse deve ser formalizado por contrato. Empresas e projetos definem valores, cronograma de execução, responsabilidades e mecanismos de avaliação. O contrato precisa detalhar indicadores de impacto para posterior prestação de contas e comunicação dos resultados.

- Acompanhamento, relatórios e compliance Por exigência da lei, cada projeto apoiado precisa apresentar regularmente relatórios técnicos, financeiros e socioambientais à empresa apoiadora e ao governo. A transparência é fundamental e fortalece a governança corporativa.

O próprio Ministério do Meio Ambiente e órgãos responsáveis oferecem guias práticos e esclarecem dúvidas quanto à tramitação de projetos. Além disso, para garantir total compliance, recomenda-se estudar referências detalhadas, como o guia prático de compliance para projetos LIR.

Planejamento, conexão e transparência: assim seu imposto vira transformação.

Responsabilidades e critérios dos agentes envolvidos

Para que o incentivo fiscal funcione e gere resultados concretos, a legislação e o decreto de regulamentação estabelecem regras claras para empresas, proponentes e poder público.

Responsabilidades das empresas

- Aplicar recursos apenas em projetos aprovados e publicados oficialmente.

- Firmar contratos claros, registrando valor, escopo, cronograma e métricas de impacto.

- Exigir e guardar relatórios periódicos.

- Informar o valor destinado em sua declaração de IRPJ.

- Manter compliance tributário e ambiental, de acordo com a legislação vigente.

Responsabilidades dos proponentes dos projetos

- Obter aprovação formal junto ao Ministério do Meio Ambiente.

- Cumprir rigorosamente os critérios técnicos e legais previstos na lei.

- Elaborar prestação de contas detalhada dos recursos recebidos (financeira, técnica e de impacto social).

- Ser transparente em todas as etapas de execução e avaliação do projeto.

Responsabilidades do governo

- Avaliar, aprovar e monitorar projetos conforme a legislação.

- Publicar lista atualizada dos projetos habilitados a captar recursos.

- Auditar empresas e projetos, garantindo lisura no uso do incentivo fiscal.

- Oferecer canais de informação e orientação às partes interessadas.

Periodização, desembolso e fiscalização dos incentivos

O repasse deve se dar dentro do ano-calendário correspondente à apuração do IRPJ. Por exemplo, recursos destinados até 31 de dezembro de 2024 impactam diretamente a declaração deste exercício. Empresas não podem parcelar valores futuros nem reverter aportes feitos em outros anos-calendário.

A fiscalização é reforçada por obrigatoriedade de relatórios. Eventuais irregularidades geram sanções previstas na lei, inclusive responsabilização solidária.

Benefícios para empresas: sustentabilidade, reputação e retorno social

Participar da Lei de Incentivo à Reciclagem traz retornos múltiplos e mensuráveis para empresas do Lucro Real. O principal benefício financeiro é aproveitar 100% do incentivo fiscal permitido, sem comprometer caixa próprio ou descumprir obrigações tributárias. Mas as vantagens não param por aí.

- Soma de impacto ambiental e social: Destinação de recurso para projetos genuinamente transformadores na gestão de resíduos, capacitação de catadores e inovação tecnológica.

- Fortalecimento de estratégias ESG: Investir em reciclagem revela compromisso com sustentabilidade e responsabilidade social, pontos decisivos para investidores e consumidores.

- Reputação e comunicação: Relatórios fornecidos pelos projetos podem integrar campanhas de sustentabilidade, balanços sociais e relatórios de ESG, trazendo diferenciação de marca.

- Compliance e gestão de riscos: Agir junto com normas ambientais, reduzindo passivos e potenciais sanções, enquanto dialoga com stakeholders do setor.

Estudos mostram que ações consistentes em gestão de resíduos só prosperam com incentivos estruturados e monitoramento. A experiência do Programa de Gestão de Resíduos Sólidos da Itaipu Binacional, que investiu cerca de R$ 278 milhões em 54 municípios e alcançou 1,4 milhão de pessoas, prova como o retorno social pode ser amplo e estruturante.

Exemplos práticos: resultados possíveis

- Redução de resíduos descartados em aterros sanitários.

- Geração de emprego e renda para cooperativas e pequenos negócios em reciclagem.

- Desenvolvimento de soluções em P&D e automação da triagem de resíduos.

- Criação de parcerias entre indústrias para logística reversa integrada.

Inclusive, há cada vez mais conteúdos didáticos e notícias atualizadas em portais como a categoria de reciclagem e também em espaços para discussão de economia circular.

Impacto fiscal, ambiental e social: três benefícios, um só incentivo.

Desafios, barreiras e tendências do incentivo fiscal em reciclagem

Nem tudo são facilidades. Como toda política inovadora, a Lei de Incentivo à Reciclagem enfrenta desafios típicos do contexto brasileiro. Um deles é a falta de conhecimento e engajamento inicial por parte de empresas do Lucro Real. É comum dúvidas sobre regras, prazo, sistemas e compliance fiscal.

Outro ponto é a capacidade de preparo e organização dos proponentes. Por ser obrigatória a aprovação prévia e rígida prestação de contas, projetos precisam investir em estrutura técnica, governança e relatórios transparentes. A tendência, no entanto, é que cada vez mais cooperativas, órgãos e empresas especializadas estejam prontas para captar recursos.

Por fim, o crescimento dos debates sobre ESG e responsabilidade social, a tendência internacional de valorização do verde e a própria ampliação de políticas públicas indicam que a Lei tende a crescer nos próximos ciclos de apuração fiscal.

Reciclar o futuro é compromisso que não se vence em um ano, mas se multiplica a cada ciclo.

Normas ambientais e o papel do compliance na Lei de Incentivo à Reciclagem

Outro aspecto central é o respeito à legislação ambiental. Projetos inscritos devem seguir rigorosamente normas técnicas, evitando riscos de autuações e sanções ambientais. Isso vale tanto para cooperativas quanto para grandes players. O uso de ferramentas de auditoria e compliance, além da orientação de consultorias especializadas, é cada vez mais comum.

Para manter-se atualizado sobre tendências de governança e melhores práticas, empresas e gestores podem acessar conteúdos de referência sobre incentivos fiscais em reciclagem, favorecendo o entendimento das melhores estratégias.

O papel da Conecta LIR no ecossistema da reciclagem

A Conecta LIR surge nesse cenário como a primeira plataforma digital, dedicada exclusivamente a conectar empresas, projetos já aprovados e todo o ecossistema de consultorias e compliance focados no incentivo à reciclagem no Brasil. Sua missão é transformar a burocracia em ponte, reunindo quem tem recursos e quem está pronto para gerar impacto.

Ao facilitar acesso, negociação, acompanhamento contratual e geração de relatórios de impacto para ESG, a Conecta LIR permite que empresas atuem com segurança, captem oportunidades e multipliquem o valor reputacional e socioambiental de seus tributos.

Com a Conecta LIR, cada centavo do imposto volta em impacto, não em burocracia.

Conclusão: reciclar tributo é investir em futuro

O Brasil avança, mas precisa de todas as mãos para fazer da reciclagem eixo de sua economia. O incentivo fiscal volta para a sociedade em forma de menos lixo, mais oportunidades e cidades mais limpas. Com caminhos claros, planejamento e boas parcerias, empresas do Lucro Real têm hoje a possibilidade de alinhar sua estratégia fiscal a uma agenda positiva e transformadora.Se deseja transformar o imposto da sua empresa em verdadeiras histórias de impacto social e ambiental, conheça mais sobre a Conecta LIR. Faça parte desse futuro reciclado, inovador e conectado.

Perguntas frequentes sobre a Lei de Incentivo à Reciclagem

O que é a Lei de Incentivo à Reciclagem?

A Lei de Incentivo à Reciclagem, criada pela Lei nº 14.260/2021, é uma política nacional que permite a empresas tributadas pelo Lucro Real destinarem até 1% do IRPJ a projetos de reciclagem, economia circular e gestão de resíduos aprovados pelo governo. O incentivo se dá por meio de dedução integral do imposto, promovendo impacto social e ambiental sem custos adicionais para a empresa.

Como funciona o incentivo fiscal para reciclagem?

Funciona permitindo que empresas destinem parte do imposto devido a projetos de reciclagem registrados. Elas escolhem o(s) projeto(s) aprovado(s), negociam o aporte, formalizam tudo via contrato e, após o repasse, podem deduzir o valor integralmente do IRPJ devido. É uma forma de transformar tributo em investimentos ambientais concretos, fortalecendo ações sustentáveis.

Quais empresas podem participar da lei?

Empresas tributadas no regime do Lucro Real podem aderir à lei, direcionando parte do imposto para projetos de reciclagem aprovados. Não participam empresas do Lucro Presumido, Simples Nacional ou pessoas físicas. O foco é incentivar empresas de médio e grande porte, que têm maior recolhimento de IRPJ, a desempenharem papel diretamente transformador.

Compensa aderir aos incentivos para reciclagem?

Para empresas do Lucro Real, aderir aos incentivos é vantajoso em diversos aspectos: não há custo adicional, pois o recurso já sairia como imposto; há impacto positivo mensurável; reforça a reputação ESG; e oferece relatórios que podem compor balanços sociais e reportes de sustentabilidade. O impacto social e ambiental gerado pelos projetos é multiplicador, beneficiando todos os elos da cadeia.

Como solicitar benefícios previstos na lei?

O processo começa com o planejamento fiscal, identificação de projetos aprovados, negociação do aporte e formalização do contrato de repasse. Em seguida, a empresa faz o desembolso dentro do exercício correspondente, retém os relatórios exigidos e informa o valor na declaração de IRPJ. Plataformas como a Conecta LIR facilitam cada etapa, conectando empresas e projetos alinhados à legislação.